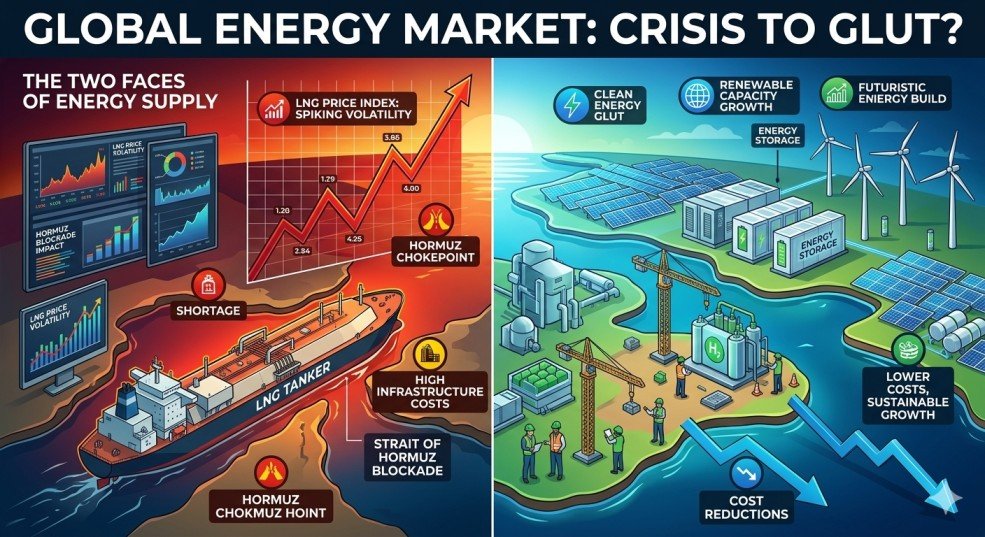

ইরান ও মার্কিন-ইসরায়েল জোটের মধ্যে চলমান যুদ্ধ এবং এর ফলে হরমুজ প্রণালী অবরুদ্ধ থাকা সত্ত্বেও, বিশ্ববাজার তরলীকৃত প্রাকৃতিক গ্যাসের (LNG) এক অভূতপূর্ব আধিক্যের (glut) সম্মুখীন হতে চলেছে। প্রণালী বন্ধ থাকার কারণে বিশ্বের ২০% এলএনজি সরবরাহ বিচ্ছিন্ন হয়ে যায় এবং মার্চ ২০২৬-এ বেঞ্চমার্কের দাম আকাশছোঁয়া হয়ে যায়, যেখানে এশীয় JKM বেঞ্চমার্ক সাময়িকভাবে প্রতি মিলিয়ন ব্রিটিশ থার্মাল ইউনিটে ৩০ ডলারে পৌঁছায়। উপরন্তু, কাতারের রাস লাফান এলএনজি কমপ্লেক্সে মার্চ মাসের একটি হামলায় দেশটির উৎপাদন ক্ষমতা ১৭% হ্রাস পেয়েছে, যার মেরামতে তিন থেকে পাঁচ বছর সময় লাগতে পারে বলে অনুমান করা হচ্ছে।

তবে জ্বালানি বিশ্লেষকরা লক্ষ্য করেছেন যে দীর্ঘমেয়াদী উদ্বৃত্তের (surplus) রূপরেখা ইতিমধ্যেই ফুটে উঠছে। এই আসন্ন আধিক্য সরবরাহ এবং চাহিদা উভয় ক্ষেত্রেই নাটকীয় পরিবর্তনের কারণে ঘটছে:

- সরবরাহ বহুমুখীকরণ: পারস্য উপসাগরের দুর্বলতা প্রত্যক্ষ করার পর, এশীয় নীতিনির্ধারকরা বহুমুখীকরণের (diversification) ওপর অগ্রাধিকার দিচ্ছেন। ক্রেতারা মধ্যপ্রাচ্যের বাইরে, বিশেষ করে উত্তর আমেরিকা, আফ্রিকা এবং ল্যাটিন আমেরিকায় নতুন এলএনজি প্রকল্পগুলোতে আক্রমণাত্মকভাবে অর্থায়ন করছেন।

- ব্যাপক ক্ষমতা সম্প্রসারণ: বিশ্বব্যাপী ৭০০ বিলিয়ন ঘনমিটারেরও বেশি নতুন এলএনজি প্রকল্পের একটি পাইপলাইন চূড়ান্ত বিনিয়োগের সিদ্ধান্তের অপেক্ষায় রয়েছে, যা নির্মিত হলে বিশ্বব্যাপী সরবরাহ দ্বিগুণেরও বেশি হতে পারে।

- চাহিদা হ্রাস: এই সংকট এলএনজির নির্ভরযোগ্যতার ওপর দীর্ঘস্থায়ী নেতিবাচক প্রভাব ফেলেছে। এশিয়ার দেশগুলো সক্রিয়ভাবে এই জ্বালানি থেকে মুখ ফিরিয়ে নিচ্ছে; উদাহরণস্বরূপ, ভিয়েতনাম সম্প্রতি একটি বিশাল ৪.৮ গিগাওয়াট এলএনজি-টু-পাওয়ার প্রকল্প বাতিল করেছে। এর পরিবর্তে, দেশগুলো সৌরশক্তি, ব্যাটারি, কয়লা এবং পারমাণবিক শক্তির মতো সস্তা এবং আরও সুরক্ষিত বিকল্পগুলোর দিকে ঝুঁকছে।

ইউরোপ ২০২৬-২০২৭ সালের শীতকালের জন্য তাদের মজুদ পুনর্নির্মাণ করার কারণে স্বল্পমেয়াদে এলএনজির দাম বেশি থাকতে পারে, তবে আজকের উচ্চ মূল্য আগামীকালের কম মূল্যের বীজ বপন করেছে, যা ইঙ্গিত দেয় যে ক্রেতাদের বাজার (buyer’s market) শীঘ্রই আসতে চলেছে।

The Economic Times